炒股配资开户

- 股票交易 证券公司 HPV疫苗价格降至一杯奶茶价的沃森生物,上半年业绩下滑六成

- 短期股票配资 PTA&MEG:高开之后

- 股票配资安全的平台 长江有色:27日锌价大涨 询价成交氛围转冷

- 东莞股票配资 Apple Intelligence初版落地!苹果发布iPhone AI,未融入ChatGPT,仅面向付费

- 股市配资技巧 房地产板块冲高,冠城大通涨停

- 浙江股票配资公司 拼多多跌掉一个网易,管理层的“悲观”从何而来?

- 股票配资新闻 宣布拆股到实施,英伟达涨了27%,现在轮到博通了?

- 杠杆股票配资 尾盘:美股涨跌不一 纳指与标普指数有望再创新高

- 股票证券公司选择 马斯克脑机接口公司即将进行第二例植入手术,计划今年植入多位患者

- 证券股票配资 港股开盘:两大指数高开 恒生科技指数涨0.4%

- 发布日期:2024-10-19 11:43 点击次数:203

短期股票配资

短期股票配资

1. 杠杆效应:配资可以提高投资者的购买力,使其能够以较少的资金参与更多的交易,提高投资收益。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

【20241009】聚酯周报:PTA&MEG:高开之后

PTA观点小结

核心观点:中性 PTA供应国内检修有增加,需求聚酯提负,10月平衡改善,短期基本面有好转,加工费不低,反弹的驱动在成本原油和宏观政策,关注情绪变化。

月差:中性10月平衡改善,短期反套驱动不明显,关注远月累库情况。

现货:中性 PTA现货市场商谈氛围一般,现货基差变动不大,10月中上主港在01-50附近商谈。

成本:谨慎偏空 PX有意外检修,PTA产量不低,供需紧平衡,PXN略有修复,汽油进入淡季,浮动价偏弱,驱动一般。

装置变动:中性 PTA检修计划,节前逸盛大化375万吨、威联化学250万吨提负,三房巷120万吨9.25意外停车重启,嘉兴石化150万吨9.29重启,四川能投100万吨恢复,台化120万吨尚未重启。假期期间新材料降负5成后9日提负,中泰120万吨停车检修。

下游需求:谨慎偏多 织造负荷有回升,宏观利好产销有放量。聚酯库存下降,负荷回升,10-11月聚酯负荷评估92%-90%。

供需平衡:中性 10-11月供应不低,有意外检修,需求聚酯负荷改善明显,平衡改善,10月预计偏紧去库,短期库存压力缓解。

加工利润:中性 成本下移,PXN修复至220美元附近,PTA加工费不低,整体产业链略改善。

PX观点小结

核心观点:中性 PX装置有意外,10月平衡改善,但汽油淡季,调油预期不佳,浮动价偏弱,PX驱动有限,短期预计跟随成本震荡。

月差:中性 预期不佳,月差预期反套。

现货:谨慎偏空PX商谈较清淡,价格略有反弹。浮动价11月在-15/-9商谈,12月在-15有买盘;纸货11月在914/919商谈,PXN 1月在251/254商谈。

装置变动:中性 国内装置不低,有计划和意外停车,福炼100万吨装置10.8日检修2月,浙石化节前250万吨装置意外停车预计2周,东营威联检修结束重启提负,金陵石化略提负,九江略降负。

进口:谨慎偏空 海外装置供应偏高,中国台湾FCFC95万吨装置计划10月初停车检修3周。汽油需求不佳,进口预计不低。

下游需求:谨慎偏强 PTA产量高位,10-11月计划检修量不高,有部分意外检修,需求保持偏高。

供需平衡:中性 国内供应检修落地中,10月平衡维持偏紧。

加工利润:中性 情绪改善,PXN修复至220美元附近。

乙二醇观点小结

核心观点:谨慎偏多 乙二醇供需平衡偏紧,国内检修不低,需求提负,10-11月平衡进一步改善,当前港口库存不高,年内累库压力不大,短期偏强看待,关注宏观情绪,政策预期不差低买思路。关注供应商卖货动作。

月差:中性 关注连云港和华南的仓单,当前仓单压力尚不大。

现货:谨慎偏多 MEG内盘重心高位回落,基差偏强。目前现货基差在01合约升水62-65元/吨附近,商谈4866-4869元/吨,下午几单01合约升水62-63元/吨附近成交。

装置变动:中性 10月计划检修不低,中石化武汉、福炼计划10月检修,远东联计划10.8日技改停车。新疆天业60万吨计划10月上停车一个月,广汇9月底意外停车一周,陕煤10月有小修计划。通辽计划10.5日重启,河南能源濮阳10月初出料,阳煤、神华榆林9月底重启,中昆重启。

进口:中性 海外装置变化,加拿大MEGlobal重启,加拿大shell停车中,美国乐天重启,美国南亚36万吨9月下检修10月初重启,BCCO伊朗10月计划重启。沙特一套70万吨装置9月底意外停车预计可能在10月下旬重启。进口预估55-58万吨

下游需求:谨慎偏多 原料企稳,下游预期改善,订单增加,聚酯库存压力缓解,聚酯开工率提升至91%,10-11月负荷评估92%、90%。

供需平衡:谨慎偏多 当前港口库存不高,乙二醇国内检修不低,需求边际改善,10-11月平衡偏紧,基本不差。

加工利润:中性 宏观改善,估值有修复,煤制效益不差。

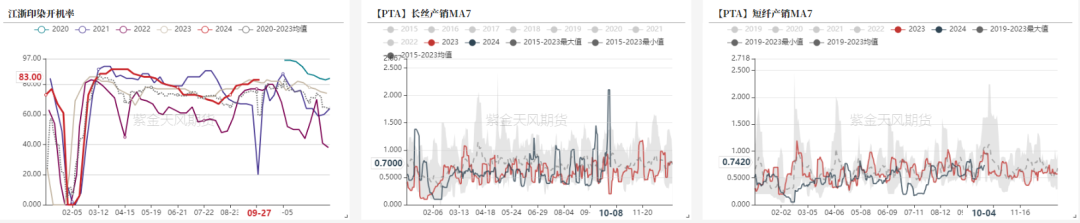

宏观发力,织造订单预期改善

织造订单有改善

节前宏观政策发力,假期原油企稳明显反弹,原料企稳反弹,织造订单有改善,部分织机工厂假期休息1-5天,节后织造开工率回升。截至8日加弹开机率93%(持稳),织机开机率83%(+6%),印染开机率84%(+1%),较节前有改善,原料备货有增加。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所

聚酯负荷回升,库存下降

预期改善,瓶片装置重启,聚酯负荷持稳回升,随着原料上涨,聚酯利润压缩,节前下游有补货,聚酯库存压力不高。

节后聚酯负荷回升至91-92%附近,整体利润小幅库存,聚酯平均库存15天附近。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所

聚酯库存下降

节前下游有备货,30日POY、DTY、FDY、短纤的库存为16、24.5、14、16天。假期期间产销7成。

长丝库存压力缓解,瓶片8-9月出口订单不差,部分检修装置计划重启中。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所

聚酯利润有压缩

成本抬升,长丝、短纤和瓶片现金流利润有压缩。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所

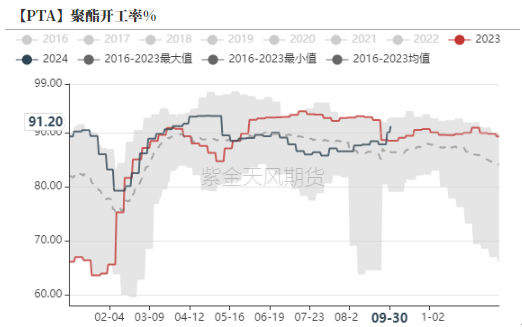

聚酯开工评估

预期改善聚酯负荷回升中,节前9月30日聚酯负荷91.2%附近。近期聚酯瓶片仍有重启计划,10-11月预估负荷至92%(+4%)、90%(+4%)。负荷回升超预期。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所

PTA供应高位

PTA产量和检修双高

PTA装置动态,9月底逸盛大化375万吨、威联化学250万吨提负,新材料降负5成后节后9日提负,三房巷120万吨9.25意外停车重启,嘉兴石化150万吨9.29重启,四川能投100万吨恢复。中泰120万吨检修。台化120万吨装置尚未重启。

9-10月PTA检修量维持,产量维持高位。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所

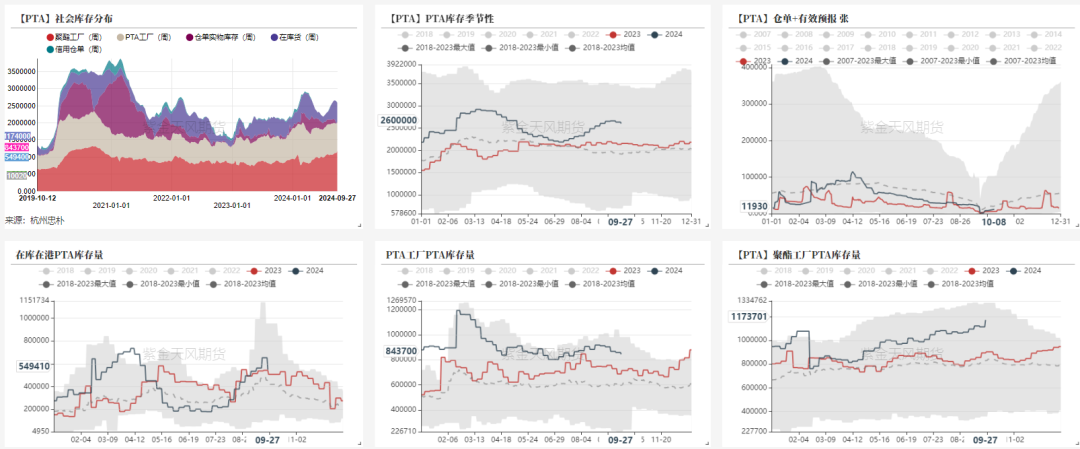

PTA库存偏高

据忠朴数据,截止9月27日,PTA社会库存(除信用仓单外)累库至259.0万吨,环比上周去库4.6万吨。9月底前后国内检修有增加,聚酯负荷回升,平衡改善。10月预计小幅去库。主港货小幅去库,整体负荷仍不低。

数据来源:杭州忠朴,郑商所,紫金天风期货研究所

数据来源:杭州忠朴,郑商所,紫金天风期货研究所

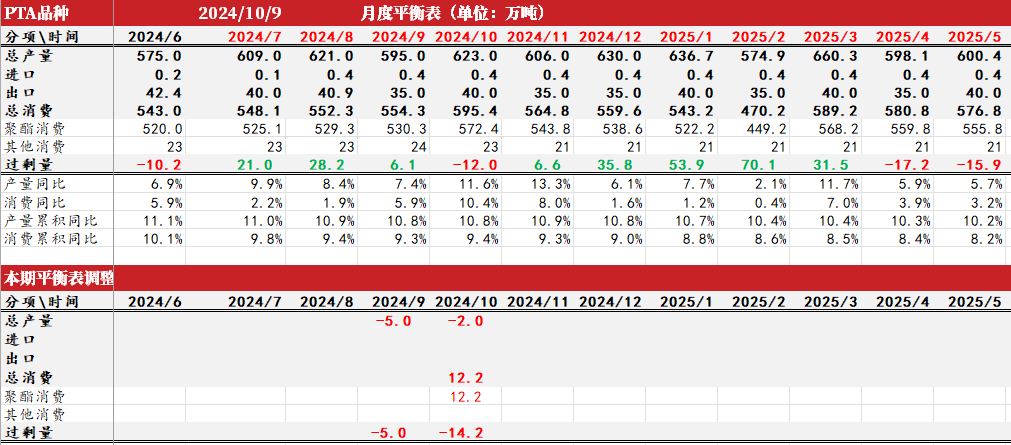

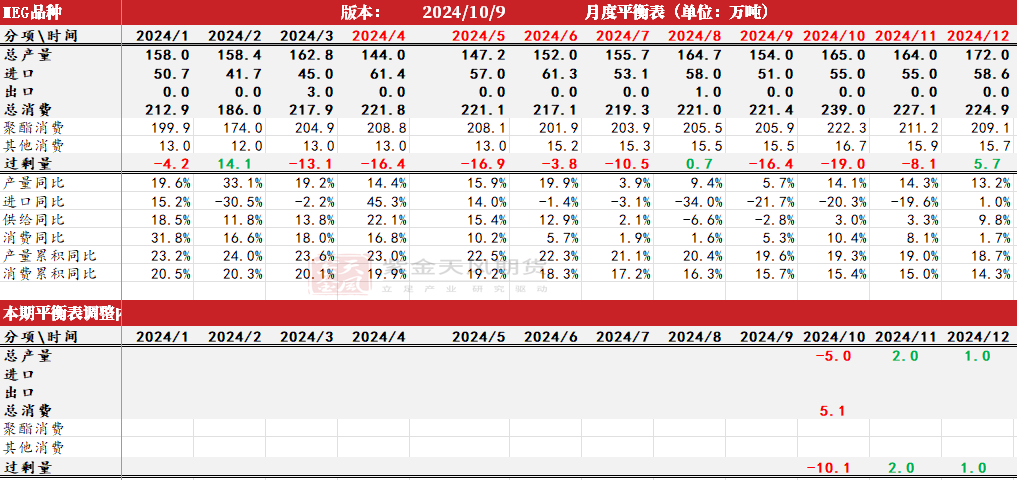

PTA平衡表

假期成本上涨,PX、PTA节后高开最低走,需求有改善,聚酯开工回升明显,10月平衡维持偏紧去库,PTA基本面有改善,改善有限,成本PX表现仍然偏弱,短期预计震荡,关注原油和宏观变化。

供应端,PTA装置动态,节前逸盛大化375万吨、威联化学250万吨提负,三房巷120万吨9.25意外停车重启,嘉兴石化150万吨9.29重启,四川能投100万吨恢复,台化120万吨尚未重启。假期期间新材料降负5成后9日提负,中泰120万吨停车检修。

需求端,宏观情绪改善,织造订单增加,聚酯库存压力不大。节后加弹、织机、印染开工率提升至至93%、83%和84%。聚酯负荷回升至91.1%,10-11月负荷评估92%、90%。

PTA平衡表,聚酯负荷预估回升,10月平衡预计改善为偏紧去库,目前高开后加工费估值有改善,后续的驱动关注地缘冲突影响和织造订单情况

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所

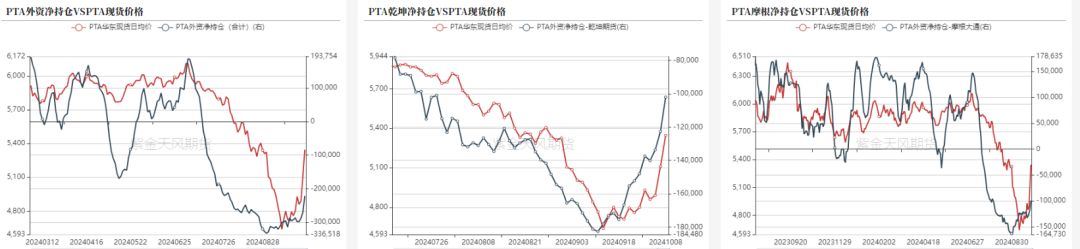

PTA部分席位净持仓VSPTA价格

外资控股的期货公司席位净空头减仓中。

数据来源:郑商所,紫金天风期货研究所

数据来源:郑商所,紫金天风期货研究所

PX驱动一般

美国汽油裂解偏弱持稳

美国汽油库存持稳略回升,汽油裂解和辛烷值偏弱持稳。

汽油预期逐步进入淡季,后续汽油表现预计一般。

数据来源:路透,紫金天风期货研究所

数据来源:路透,紫金天风期货研究所

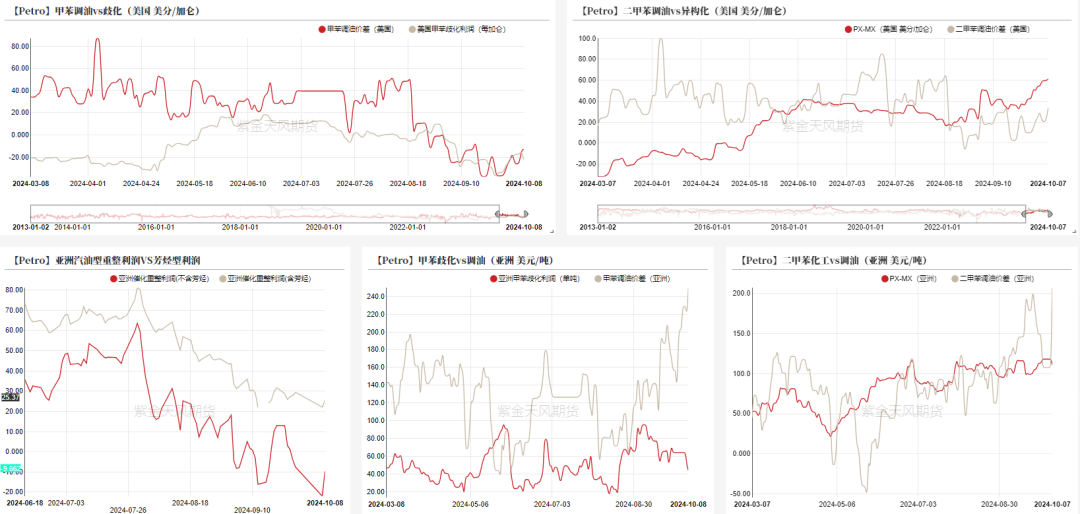

歧化和短流程效益尚可

北美汽油利润不佳,调油经济性表现一般,MX供应相对充足,歧化和短流程MX制PX仍有利润。

亚洲调油经济性有改善,歧化和短流程效益略有压缩。

数据来源:WIND,紫金天风期货研究所

数据来源:WIND,紫金天风期货研究所

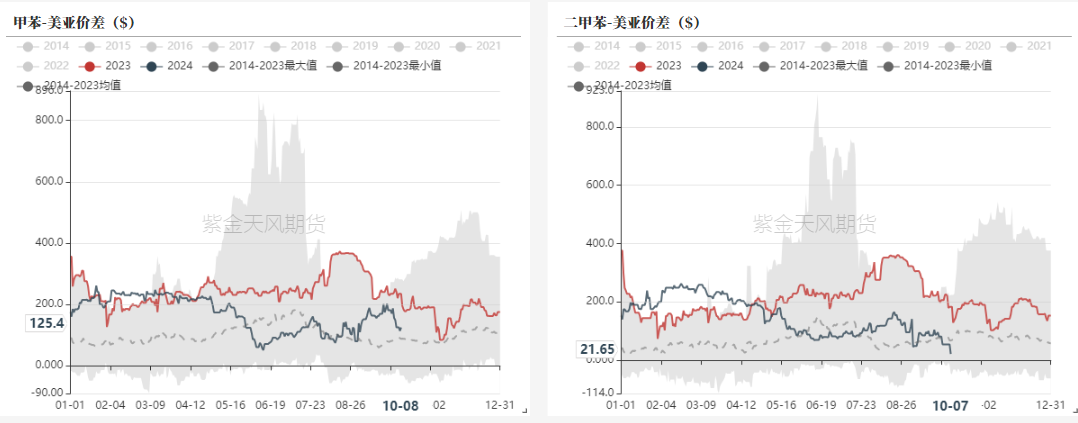

芳烃美亚套利关闭

美亚套利价差套利价差不能覆盖运费。甲苯美亚价差125元,二甲苯美亚价差21美元。

目前调油的驱动有限,后续美亚窗口预计维持关闭。

数据来源:隆众资讯,紫金天风期货研究所

数据来源:隆众资讯,紫金天风期货研究所

亚洲PX负荷高位,检修有增加

美亚套利价差套利价差不能覆盖运费。甲苯美亚价差125元,二甲苯美亚价差21美元。

目前调油的驱动有限,后续美亚窗口预计维持关闭。

数据来源:隆众资讯,紫金天风期货研究所

数据来源:隆众资讯,紫金天风期货研究所

PX内外价差、月差有改善,TA盘面加工费不低

PX外盘现货贴水01,PX1-5月差有改善。TA01盘面加工费340元附近。

数据来源:WIND,隆众资讯,紫金天风期货研究所

数据来源:WIND,隆众资讯,紫金天风期货研究所

PX平衡表

PX9月预计小幅累库,10月平衡偏紧,但汽油需求一般浮动价偏弱,PXN较节前收窄,供需面驱动有限,短期震荡,关注原油波动。

PX装置动态,10月部分检修落地,福炼100万吨装置10.8日检修2月,浙石化节前250万吨装置意外停车预计2周,节前东营威联检修结束重启提负,金陵石化略提负,九江略降负。

平衡来看,国内供应有改善,10月平衡偏紧,现货浮动价偏弱,关注宏观和原油波动。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所

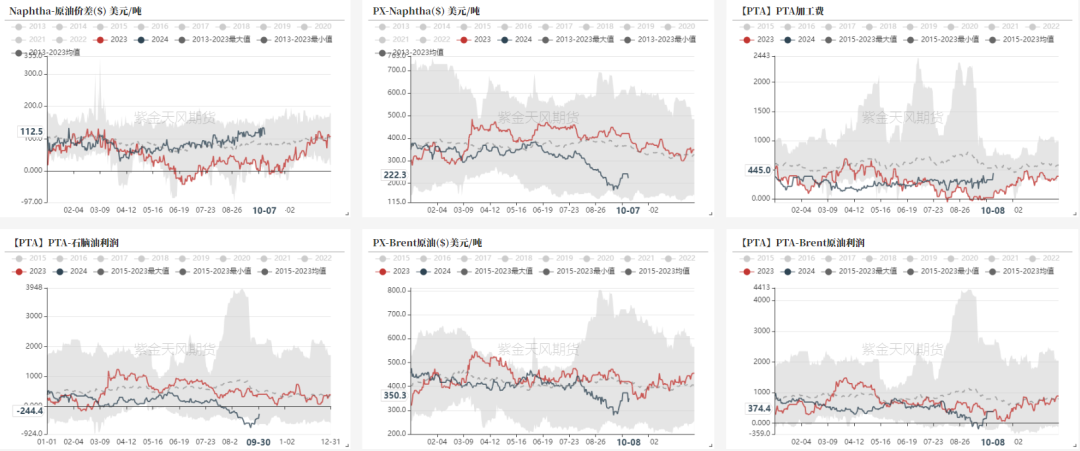

产业链利润较节前略改善

原油走弱,石脑油裂解维持110美元,PXN修复至222美元节后价差较节前有压缩,PTA加工费450元附近偏高。

产业链中PXN表现最差,上游石脑油裂解和PTA加工费均保持不低,PX后续仍面临调油需求不足,汽油淡季压力,驱动有限。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

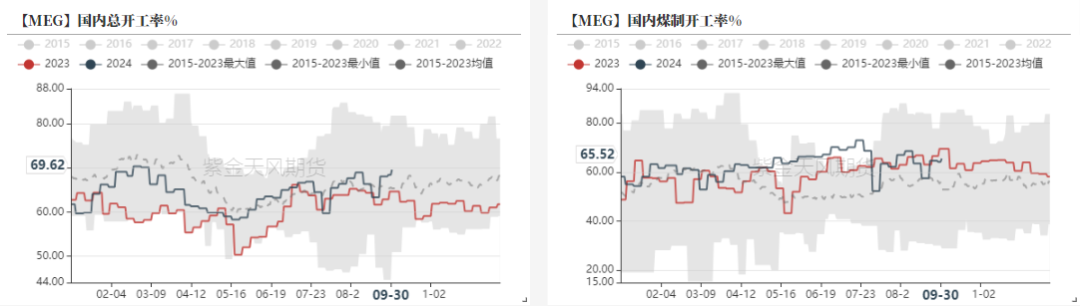

EG低库存下进一步改善

乙二醇负荷持稳

MEG整体负荷持稳回升,截止9月30日乙二醇周均总负荷69%,煤制负荷65.5%。节后有意外和计划检修,部分煤制装置重启。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所

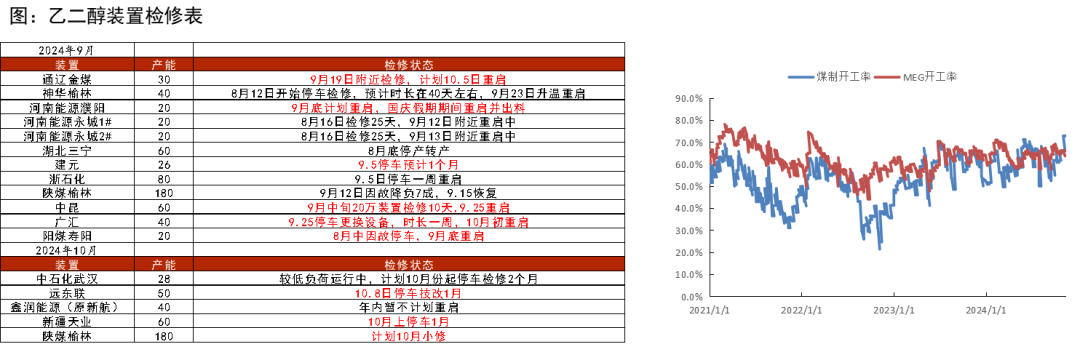

EG计划检修不低

乙二醇装置动态,10月计划检修不低,中石化武汉、福炼计划10月检修,远东联计划10.8日技改停车。新疆天业60万吨计划10月上停车一个月,广汇9月底意外停车一周,陕煤10月有小修计划。通辽计划10.5日重启,河南能源濮阳10月初出料,阳煤、神华榆林9月底重启,中昆重启。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所

煤制效益小幅

乙二醇主流装置效益一般,煤制效益修复。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

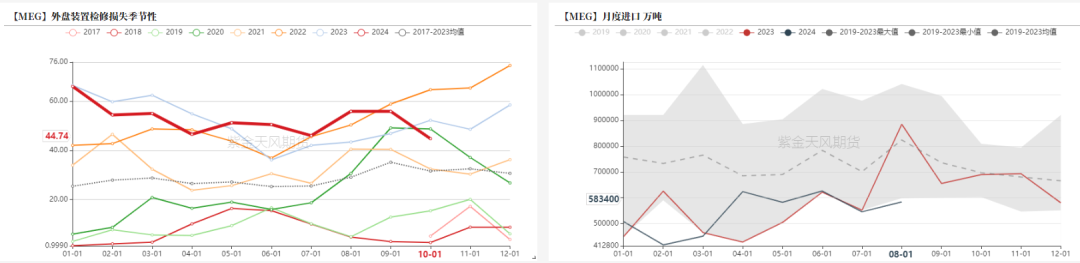

进口预计维持

海外装置变化,加拿大MEGlobal重启,加拿大shell停车中,美国乐天重启,美国南亚36万吨9月下检修10月初重启,BCCO伊朗10月计划重启。沙特一套70万吨装置9月底意外停车预计可能在10月下旬重启。

沙特有检修,亚洲装置有重启预期,Q4平均进口预计55-58万吨。

数据来源:海关总署,紫金天风期货研究所

数据来源:海关总署,紫金天风期货研究所

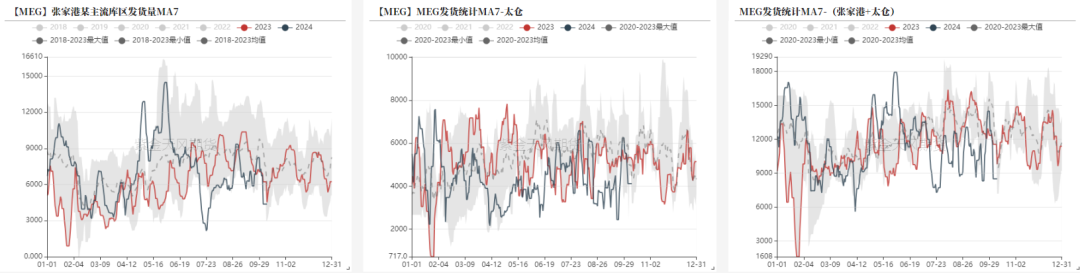

港口库存低位

从到港量来看,9月30日-10月7日预计到港10.9万吨,实际到港7.4万吨,实际到港偏低,假期下游提货不高,港口库存去库。

截止10月8日,华东主港地区MEG港口库存约54.8万吨,环比去库3万吨。

10.8-10.13,预计到货总量在7.8万吨附近,主港到港不高,短期库存持稳或小幅去化。

节前聚酯工厂乙二醇原料备货天数11.9天(环比+0.3)。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所

乙二醇平衡表

乙二醇供需平衡偏紧,国内检修不低,需求提负,10-11月平衡进一步改善,当前港口库存不高,年内累库压力不大,短期偏强看待,关注宏观情绪,政策预期不差下低买思路。

乙二醇装置动态,10月计划检修不低,中石化武汉、福炼计划10月检修,远东联计划10.8日技改停车。新疆天业60万吨计划10月上停车一个月,广汇9月底意外停车一周,陕煤10月有小修计划。通辽计划10.5日重启,河南能源濮阳10月初出料,阳煤、神华榆林9月底重启,中昆重启。海外装置变化,加拿大MEGlobal重启,加拿大shell停车中,美国乐天重启,美国南亚36万吨9月下检修10月初重启,BCCO伊朗10月计划重启。沙特一套70万吨装置9月底意外停车预计可能在10月下旬重启。

需求端,原料企稳,下游预期改善,订单增加,聚酯库存压力缓解,聚酯开工率提升至91%,10-11月负荷评估92%、90%。

平衡来看,国内供应检修偏高,需求回升,10月平衡偏紧去库,港口库存不高,基本面不差,关注宏观情绪,短期偏强反弹。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所

价差结构

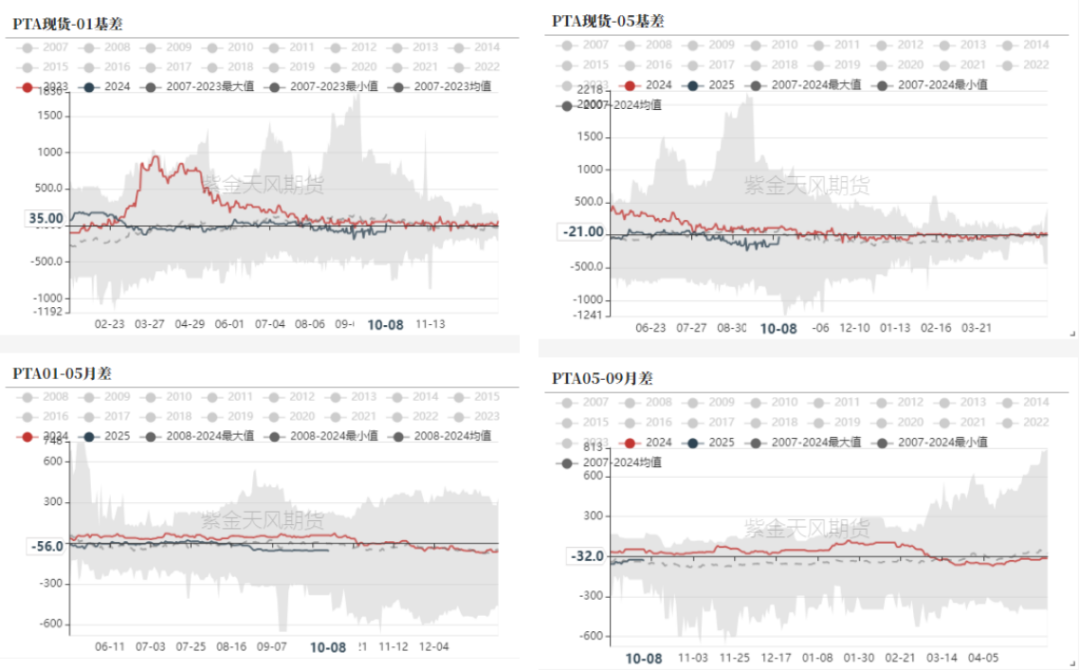

PTA基差略改善,月差偏弱

数据来源:WIND,CCF,紫金天风期货研究所

数据来源:WIND,CCF,紫金天风期货研究所

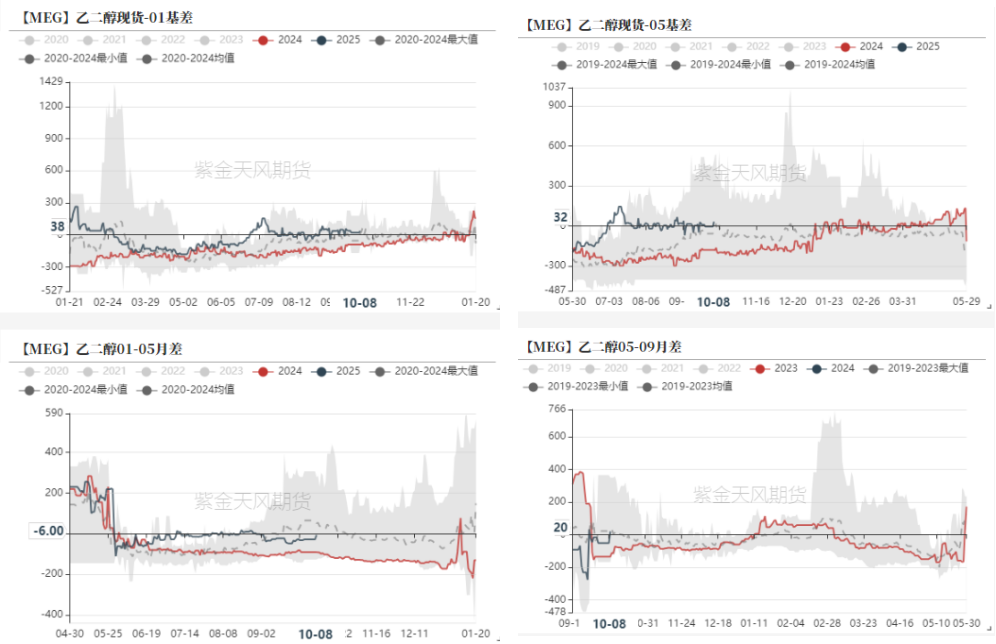

乙二醇基差偏强、月差改善

数据来源:WIND,CCF,紫金天风期货研究所

数据来源:WIND,CCF,紫金天风期货研究所

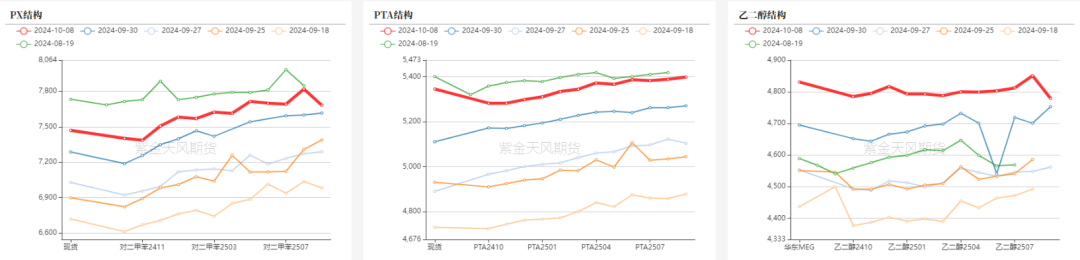

远月结构

数据来源:郑商所,大商所,新交所,紫金天风期货研究所

作者:刘思琪

数据来源:郑商所,大商所,新交所,紫金天风期货研究所

作者:刘思琪

从业资格证号:F3047966

交易咨询证号:Z0015522

联系方式:liusiqi@zjtfqh.com

]article_adlist-->免责声明本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

]article_adlist-->点击上方“紫金天风期货研究所”欢迎订阅]article_adlist-->(转自:油市小蓝莓)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 短期股票配资