炒股配资交流

- 线上股票配资 央企铁饭碗没了

- 如何炒股配资 亿达中国接获联交所复牌指引

- 杭州期货配资哪家好 欧盟关税增加电动车出口难度 碳酸锂期货或将进一步承压

- 股票配资最高多少倍 奋力追赶英伟达!AMD二季度AI芯片销售火爆 股价盘后大涨近8%

- 股票配资中心 司法部:有关部门正在抓紧研究起草金融法草案

- 股票的操盘 CrowdStrike:超过97%受IT故障影响的系统已重新上线

- 股票配什么意思 广州将出让海珠区一宗宅地 挂牌底价超47亿元

- 股票配资行情如何 利空来袭!油价或跌至50美元?机构这样看

- 山西炒股配资 斯巴鲁美国分公司任命多位新高管

- 正规在线炒股配资知识门户 牧原股份:今年盈利能力及现金流情况将有较大改善,具备降低负债规模的客观基础

- 发布日期:2024-11-29 12:38 点击次数:176

来源:华尔街见闻股票配资交易

配资炒股可以放大投资规模,提高资金利用率。投资者可以用较少的自有资金撬动更大的资金,从而获得更高的收益。此外,配资公司提供的资金成本通常较低,可以降低投资成本。

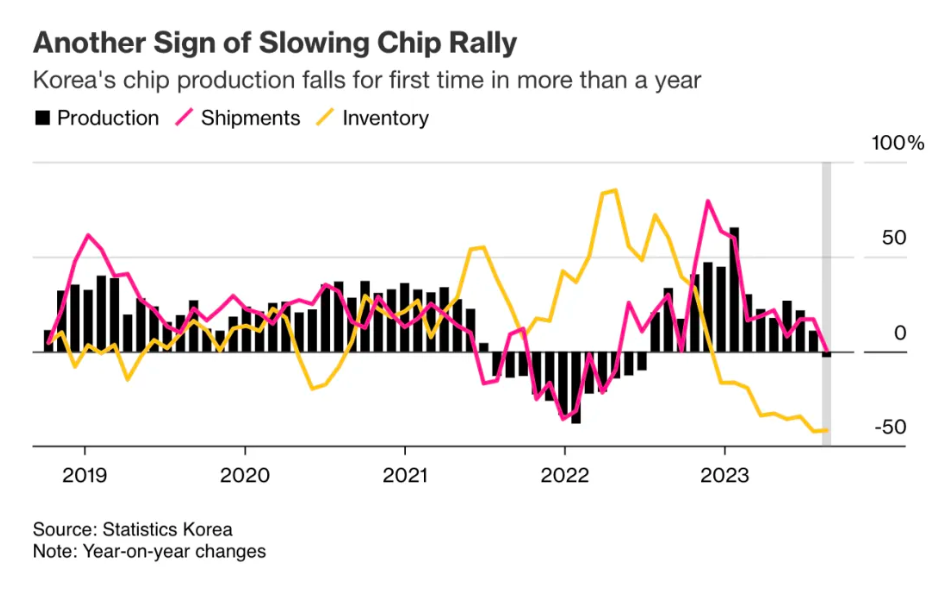

韩国芯片9月产量14个月来首次下降,与上月增长11%相比出现大幅逆转。与此同时,SK海力士利润首次超越在行业占据主导地位的三星,这标志着全球半导体行业竞争格局的重大转变。

根据彭博社引述韩国政府统计局周四发布的数据显示,9 月份,全国半导体产量下滑 3%,与上月增长 11% 相比出现大幅逆转。出货量增幅也从 8 月份的 17% 放缓至 0.7%。这是韩国芯片产量 14 个月来首次下降。考虑到他们在芯片行业的特殊位置,这带来了不好的一个信号。

不过,我们也必须看到,库存水平表明库存仍在快速消耗,9 月份库存较上年同期下降了 41.5%。这些数据表明,随着对内存芯片的需求见顶,该行业可能正在逐渐降温。

报道指出,半导体是韩国出口和经济增长的最大推动力。韩国央行也密切关注半导体的表现,该行于本月初通过下调基准利率开始调整政策。一些经济学家预计,如果明年经济增长势头放缓幅度超过预期,宽松周期将会加速。

在韩国芯片整体变动的同时,韩国芯片内部也发生了一种新的变化,那种SK海力士利润首次超越三星,这也是韩国半导体的另一个信号。

SK海力士,首次超越三星

据韩媒Businesskorea透露,三星电子的半导体业务部门的年度营业利润将首次落后于 SK 海力士。这一发展标志着全球半导体行业竞争格局的重大转变,三星在该行业传统上占据主导地位。

昨日,三星电子公布了今年第三季度的确认业绩。三星电子设备解决方案(DS)部门的销售额为29.27万亿韩元,营业利润为3.86万亿韩元。这一数字低于证券市场的预期,此前预计营业利润将在 4 万亿韩元左右。相比之下,SK海力士仅第三季度就实现营业利润7.03万亿韩元,超越了此前2018年第三季度创下的最大季度业绩记录。

截至今年上半年,三星电子DS部门的营业利润略领先于SK海力士,分别为8.36万亿韩元和8.3545万亿韩元。但第三季度差距大幅拉大,导致SK海力士半导体业务累计营业利润达到15.3845万亿韩元,比三星电子的12.22万亿韩元高出逾3万亿韩元。

三星电子 DS 部门负责人 Kyung Kye-hyun 承认该公司业绩不佳。“由于业绩未达到市场预期,我们引发了对我们基本技术竞争力和公司未来的担忧,”他在 10 月 17 日表示。8、临时业绩公告后立即进行。他补充道,“我们将恢复我们技术的根本竞争力。”

第三季度,三星电子扩大了高带宽内存(HBM)、DDR 5和服务器固态硬盘(SSD)等高附加值产品的销售,以满足人工智能和服务器的需求。内存扇区。HBM 销售额的增长尤为显着,较上一季度增长超过 70%。DDR5销量增长了10%,服务器SSD销量增长了30%。因此,DRAM 和 NAND 闪存的平均售价 (ASP) 较上一季度出现高个位数增长。

尽管做出了这些努力,但由于激励条款和美元疲软的外汇影响等一次性成本,利润有所下降。尽管系统 LSI 最大限度地提高了销售额并最大限度地减少了库存,但由于一次性成本增加,系统 LSI 也面临性能不佳的问题。代工领域,手机和PC需求复苏弱于预期,一次性成本进一步影响业绩,导致业绩较上一季度较差。

但如开头所说,三星在韩国的多年竞争对手SK海力士在周三公布了一份亮丽的财报。按他们所说, 2024 年第三季度录得了公司成立以来最高营收的业绩。

据介绍,公司三季度收入总计 17.6 万亿韩元(127 亿美元),同比增长 94%。营业利润为 7 万亿韩元(50 亿美元),而去年同期的亏损仅为 1.8 万亿韩元(13 亿美元)。净利润为 5.8 万亿韩元(42 亿美元),利润率为 33%。

这三个值均被誉为“新纪录”。

该公司将创纪录的业绩归功于数据中心客户对 AI 内存产品的持续需求,其高带宽内存 (HBM) 的销量较上一季度增长 70% 以上,较 2023 年第三季度增长 330%。HBM 的销售额约占本季度 DRAM 总收入的 30%。

DRAM 和 NAND 内存产品的平均售价也有所上涨,进一步推动了 SK Hynix 本季度营业利润的增长。该公司进一步指出,AI 服务器对内存的需求不断增长,预计这一趋势将持续到 2025 年。

两大巨头,怎么看?

针对这个现状,三星芯片部门负责人在10 月 8 日全永铉在发布初步盈利预测后罕见地公开道歉。他说:“我们的业绩未能达到市场预期,这引起了人们的担忧。”他发誓要克服这场“危机”,“恢复技术竞争力,而不是寻求短期解决方案”。

在发布财报的时候,三星电子方面表示,“由于人工智能相关的数据中心投资,预计对大容量和高性能产品的内存需求将会增加,我们计划扩大先进工艺的比例。”该公司补充道:“我们将进一步扩大HBM3E销售,明年下半年开发并量产HBM4,并积极扩大高规格产品的销售,例如用于服务器的128GB或更高DDR5以及用于移动、PC、和服务器。”

展望未来,三星电子计划在第四季度量产并销售HBM3E 8层和12层产品。HBM4产品目前正在开发中,预计明年下半年量产。该公司还计划通过加速向 1b 纳米的过渡,利用 32 Gb DDR5 来满足大容量服务器的需求。在NAND领域,三星的目标是扩大基于V-NAND的PCIe 5.0的销售,并通过大容量四级单元(QLC)的量产销售来巩固市场领导地位。

来到SK海力士方面,据报道,他们计划专注于增加基于AI存储技术的高附加值产品的销量。上个月开始量产的HBM3E 12层产品将于第四季度如期供货。

SK海力士副总裁兼首席财务官Kim Woo-hyun表示:“通过今年第三季度取得的最高管理业绩,我们巩固了‘全球第一人工智能存储器公司’的地位。”他补充道,“我们将灵活管理我们的产品和供应策略,以满足市场需求,确保稳定的销售,并最大限度地提高盈利能力。”

在财报电话会议上,Kim Mohan 表示,尽管生产能力已达到极限,但公司今年的 HBM 产能仍有望较去年翻一番。

这一承诺必定会让 Nvidia 感到高兴,因为它已向投资者承诺将持续增加GPU 产量。

他还否认了如此急于满足需求可能造成供应过剩的说法。

Mohan 表示:“与一般 DRAM 不同,HBM 具有长期合同结构,2025 年的产量和价格谈判已经完成。我们对需求有很高的预见性,鉴于对 AI 芯片的强劲需求,我们相信 HBM 的需求将高于目前的预期。”

至于个人电脑和移动产品,该公司承认,与人工智能服务器内存相比,需求恢复缓慢,但随着人工智能内存针对单个设备进行优化,预计明年需求将稳步增长。

然而,Mohan表示,该细分市场以及传统市场的新进入者正在造成价格波动。他对 DDR4 和 HBM 或 LPDDR5 等传统产品进行了区分,并表示该公司预计其混合平均销售价格“将因 HBM 等高价值产品的份额不断增加而继续改善”。

HBM,竞争关键

如果去很多文章中所说,三星之所以会在整个市场中举步维艰,是因为他们错失了AI的机会。在HBM的竞争中败给SK Hynix,是存储巨头形成当前局面的根源。日前有报道也指出,自7月9日以来,该公司股价已下跌32%,市值损失达1220亿美元,是全球芯片制造商中损失最为惨重的。

但在屡遭挫折之后,三星似乎迎来了好消息。

三星执行副总裁 Jaejune Kim 表示,虽然其 HBM3E 芯片的商业化之前曾被推迟,但该公司在与主要客户的测试中取得了“重大进展”,据推测该客户是 Nvidia。报道指出,英伟达占据全球 AI 芯片市场约 80% 的份额,这一因素如果得到证实,可能会大幅提升三星 HBM 的销量。

Kim 补充道,三星预计第四季度 HBM3E 销量将会改善,并计划扩大到更多客户。三星的声明引发了人们对 HBM 芯片市场可能出现供应过剩的担忧,从而给 SK 海力士和美光等其他半导体公司的股价带来压力。

为了更好地与SK海力士竞争。在今年九月,有消息指出,三星电子将和台积电携手,在HBM领域上进行合作,共同开发HBM的技术和服务,预计将从无缓冲HBM4芯片开始,计划2025年下半年量产,三星并打算借由双方合作,为英伟达、Google等客户供应“客制化芯片与服务”。

分析人士表示,若三星、台积电决定共同合作开发无缓冲HBM4芯片,将是2家公司在AI芯片领域首次合作。台积电生态系与联盟管理主管Dan Kochpatcharin更是直言,随着存储制程愈来愈复杂,跟伙伴的合作,变得比以往任何时候都更加重要

至于SK海力士,据介绍,该公司正在继续将产能从现有的HBM3产品向八层HBM3E产品转型,并将于第四季度开始供应12层HBM3E产品。届时,SK 海力士预计 HBM 销售额(第三季度占 SK 海力士 DRAM 总收入的 30%)将在第四季度达到 40%。

该公司表示,第五代 HBM3E 产品的出货量在七月至九月期间超过了上一代 HBM3 芯片的出货量。

此外,该公司还补充道,最新的 12 层 HBM3E 芯片的出货量预计将占到明年上半年公司 HBM 产品总出货量的一半以上。

SK海力士还指出,对AI芯片的需求将持续增长,消除了对HBM产品需求可能下降的担忧。

SK海力士在财报电话会议上表示:“现在谈论人工智能芯片需求放缓还为时过早,因为我们预计未来对计算能力和计算资源的需求会更高。”

对于下一代的HBM,SK hynix 副总裁 Kim Chun-hwan 在一个月前的 SEMICON Korea 2024上发表主题演讲时透露,该公司打算在 2026 年之前开始量产 HBM 4,并声称这将推动人工智能市场的巨大增长。

写在最后

其实HBM远不能解析两者当前的现状。

如有媒体在描述三星现状时就直言,内存芯片业务曾经是三星电子最可靠、最赚钱的业务,但现在也岌岌可危。三星电子确实未能在以高带宽内存 (HBM) 为代表的高端 AI 内存芯片领域占据领先地位,而在传统芯片或不太先进的内存芯片领域,中国公司也在追赶它。对于三星来说,晶圆代工和LSI,也是影响他们未来发展的另外两个因素。

SK海力士则相对简单点,只需要应对存储市场带来的不确定性。

随着半导体行业的不断发展,三星电子和SK海力士之间的竞争依然激烈。两家公司都在快速变化的技术环境中努力创新并占领市场份额。未来几个季度对于决定三星是否能够重新获得领先地位,或者 SK 海力士是否会继续超越半导体领域的竞争对手至关重要。

本文作者:半导体行业观察,来源:半导体行业观察,原文标题:《韩国芯片,变天了》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:陈钰嘉 股票配资交易

- 股票配资最高多少倍 奋力追赶英伟达!AMD二季度AI芯片销售火爆 股价盘后大涨近8%2024-09-16

- 线上配资股票 调查显示韩国逾六成大企业预计下半年出口增长2024-07-25